Pausa para pensar: Dinero sin valor en un mundo que se desintegra rápidamente

por Fabio Vighi

La aceleración desde 2020 del “paradigma de la emergencia” tiene un propósito simple pero ampliamente desmentido: ocultar el colapso socioeconómico. En el metaverso actual, las cosas son lo contrario de lo que parecen. Al inaugurar Davos 2022, la directora del FMI, Kristalina Georgieva, culpó a la pandemia y a Putin por la “confluencia de calamidades” que enfrenta ahora la economía mundial (1). Allí no hubo sorpresas. Davos en sí no es un centro donde se organizan conspiraciones, sino el portavoz de las reacciones cada vez más aterrorizadas de las élites ante las inmanejables contradicciones sistémicas. La multitud que se reúne en Davos ahora se esconde detrás de mentiras como un grupo de niños nerviosos. Mientras nos siguen diciendo que el bajón que se avecina es consecuencia de las adversidades globales que tomaron al mundo por sorpresa (del Covid-19 a Putin-22 (2)), es justo al revés: la economía estancada es la causa de estas “desgracias”. Lo que nos venden como amenazas externas es en realidad la proyección ideológica del límite interno y la descomposición en curso de la modernidad capitalista. En términos sistémicos, la adicción a la emergencia mantiene artificialmente vivo el cuerpo comatoso del capitalismo. Así, el enemigo ya no se construye para legitimar la expansión del Imperio. En cambio, sirve para ocultar la bancarrota de nuestra economía empapada de deudas.

Desde la caída del Muro de Berlín, el despliegue de todo el potencial del capital, también conocido como globalización, ha socavado gradualmente las propias condiciones de posibilidad del capital. Finalmente, la respuesta a esta trayectoria implosiva fue el desencadenamiento de emergencias globales, que deben ser cada vez más duraderas y acompañadas de inyecciones cada vez mayores de miedo, caos y propaganda. Todos recordamos cómo empezó todo en el cambio de milenio, con Al Qaeda, la “guerra global contra el terror”, y el diminuto frasco de polvo blanco de Colin Powell. Esto dio paso a los talibanes, el Estado Islámico, Siria, la crisis de los misiles de Corea del Norte, la guerra comercial con China, el Russiagate y, finalmente, el COVID-19, en un crescendo de emociones. Ahora parece que se está gestando una nueva Guerra Fría, quizás la madre de todas las emergencias.

La historia nos dice que cuando los imperios están a punto de colapsar, se petrifican adoptando la forma de regímenes opresivos centrados en la gestión de la crisis. No es casualidad que nuestra era de emergencias en serie comenzara con el estallido de la “burbuja puntocom”, la primera caída del mercado mundial. A finales de 2001, la mayoría de las empresas tecnológicas habían quebrado y, en octubre de 2002, el índice Nasdaq había caído un 77 %, poniendo al descubierto la fragilidad estructural de una “nueva economía” impulsada por la deuda, la ingeniería financiera y la sangría de la economía real. Desde entonces, la simulación de crecimiento mediante la inflación de activos financieros ha sido blindada mediante la fabricación de amenazas globales, debidamente empaquetadas y vendidas por los medios de comunicación de masas. En realidad, el surgimiento de la “nueva economía” a fines de la década de 1990 tuvo menos que ver con Internet que con la creación de un inmenso aparato para simular la prosperidad, que se suponía que funcionaba sin la necesidad del trabajo a gran escala. Esto abrió el camino a la ideología neoliberal del “crecimiento sin empleo”: la ilusión, asumida con entusiasmo por la izquierda, de que una economía de burbuja financiera podría encender un nuevo Eldorado capitalista. Si bien esta ilusión ahora ha estallado en nuestras narices, nadie parece tener deseo alguno de reconocerlo.

De hecho, desde que Virus intervino para elevar aún más el listón de las emergencias (antes de ser pausado y posiblemente recargado para una futura redistribución), volvimos a los mismos viejos chanchullos financieros. Si bien la nueva infección de Occidente se llama Rusia, sobre todo por su historial comprobado (URSS), es crucial darse cuenta de que la prisa por crear enemigos y sembrar el miedo ahora es desesperada, ya que se basa en una agresiva negación del fracaso estructural. Al igual que Virus, la guerra de Ucrania sirve para protegernos del verdadero horror del colapso social total debido a la deuda y la caída del mercado de valores. Esta situación perversa debe ser desarrollada hasta su propia conclusión dialéctica: la única forma de poner fin a la sucesión destructiva de emergencias es poner fin a la lógica capitalista autodestructiva que las alimenta.

Después del final del último período de movilización masiva de la clase trabajadora –el auge fordista de la posguerra– el capitalismo entró en su crisis terminal, en la que el dinero ficticio se disocia cada vez más del valor generado por el trabajo. Ya en la década de 1980, la erosión irreversible de la sustancia-trabajo del capital, desencadenada por la Tercera Revolución Industrial (la microelectrónica), dio lugar a un sistema crediticio y especulativo transnacional que penetró rápidamente en todas las formas de capital-dinero. Esta masa monetaria espectral ha seguido creciendo por autofecundación, hasta el punto de que –como ya ha señalado, entre otros, Robert Kurz (3)– solo su expansión artificial permite la movilización de liquidez en el mundo real. El crecimiento económico en la década de 1990 fue impulsado por un “mecanismo de reciclaje”, en el que la demanda, el poder adquisitivo y la producción de bienes y servicios se sustentaban en dinero falso (especulativo). La economía real ya no se basaba en los ingresos y rentas del trabajo; más bien, fue impulsado por especulaciones de precios sobre activos financieros: montones de dinero ficticio sin sustancia de valor. Este ciclo de pseudo acumulación, basado en la liquidez financiera que fluye de vuelta a la producción y el consumo, es el fenómeno definitorio de nuestro “capitalismo de emergencia” inflacionario e impulsado por la deuda. Por necesidad, cantidades cada vez mayores de capital ficticio terminan apoyando la producción, de modo que una parte creciente de la acumulación real participa en el proceso especulativo.

La grotesca sobrevaloración actual de todos los activos de riesgo (acciones, bonos y propiedades) sugiere que las élites continuarán usando su manual de trucos políticos para ganar más tiempo y posponer el estallido de una burbuja de deuda que comenzaron a inflar años antes de que el Covid y Putin se convirtieran en los chivos expiatorios favoritos. Los guardianes del Grial capitalista han planeado mantenernos en un estado de miedo perenne en un esfuerzo desesperado por retrasar el shock de la devaluación de la moneda, que se ha ido gestando durante décadas. Si bien lo hacen con métodos cada vez más cínicos, parecen ser los únicos que al menos se dan cuenta de que tal conmoción pondría de rodillas al sistema mundial. Por eso la aristocracia financiera está dispuesta a hacer todo lo que esté a su alcance para asegurar la prolongación de nuestro moribundo modelo económico. Al hacerlo, demuestran una mayor comprensión de nuestra condición que aquellos que, en teoría, deberían estar mejor ubicados para evaluarla: la llamada intelectualidad posmarxista, junto con la izquierda posmoderna en todas sus iteraciones intrascendentes. Lamentablemente, los “idiotas útiles” de la izquierda han traicionado durante mucho tiempo su mandato fundamental de criticar la economía política y, por lo tanto, están directamente implicados en la catástrofe que se desarrolla.

Los tecnócratas al timón del Titanic tienen más de una corazonada de que el barco está acelerando hacia el iceberg. Habiéndose quedado sin balas políticas (como en el reciente debate de “austeridad versus estímulo”), han optado por promover un programa continuo de miedo y propaganda en un intento por manejar lo inmanejable. Fundamentalmente, saben lo que a la mayoría de nosotros nos parece contrario a la intuición: que el colapso de nuestro obsoleto modo de producción solo puede retrasarse a través de 1) Un flujo constante de emergencias globales, 2) La demolición inflacionaria controlada de la economía real cada vez más improductiva, y 3) La transformación autoritaria de la democracia liberal.

El teatro enfermizo de la guerra de Ucrania, al igual que el exageradísimo tema del Covid, es, por tanto, una consecuencia de la conciencia aterrorizada de las élites de que el colapso debería haber tenido lugar ya. De hecho, los administradores actuales del “capitalismo de crisis” saben que es necesario un colapso para que surja un nuevo sistema monetario. Fundamentalmente, también reconocen que la ruptura debe tener lugar como una demolición planificada del modelo actual, lo que les permitiría mantener e incluso fortalecer su posición de poder dentro de la inminente normalidad capitalista neofeudal. El racionamiento de alimentos y energía, la miseria masiva, el crédito social y el control monetario a través de la moneda digital se han horneado durante mucho tiempo en el pastel capitalista del futuro. Podría decirse que este escenario ya forma parte de nuestro imaginario colectivo, ya que estamos siendo persuadidos de su inevitabilidad por causas de fuerza mayor.

Ucrania nos proporciona una imagen literal del mecanismo anterior. Detrás de sus historias de moralidad, nuestros políticos occidentales, bajo la presión de sus jefes financieros, continúan saboteando la diplomacia sancionando a Rusia y mandando toneladas de armas a Ucrania, así como miles de millones de ayuda financiera. Más allá de los convenientes mercados paralelos de armas los y negocios en efectivo, el objetivo es extender deliberadamente un conflicto que convierte a miles en carne de cañón mientras aviva las llamas de una posible guerra nuclear. Al igual que con el Covid, el paradigma del miedo es esencial para someternos a una obediencia psicológica. Para colmo de males, la UE sigue comprando gas y petróleo rusos, que son esenciales para mantener la apariencia de riqueza. Los líderes europeos, en otras palabras, quieren tener su pastel y comérselo: toman con una mano (sanciones) y devuelven con la otra (incluso en rublos) para asegurar energía y otras mercancías.

Nada, pues, nos impide que unamos al menos dos puntos. Tenemos, por un lado, una economía en caída libre cuya situación difícilmente se oculta por su adicción a la deuda y unas astronómicas “burbujas generalizadas”. Y, por otro lado, está el espectáculo voyeurista de las masacres diarias, despojadas intencionalmente de cualquier contexto sociohistórico significativo y alimentadas por propaganda unilateral. Unir los puntos significa comprender que el propósito de la crisis ucraniana es mantener encendida la impresora de dinero mientras se culpa a Putin de la recesión económica mundial. La guerra sirve al objetivo opuesto de lo que nos dicen: no para defender a Ucrania, sino para prolongar el conflicto y alimentar la inflación en un intento por desactivar el riesgo catastrófico del mercado de la deuda, que se extendería como la pólvora por todo el sector financiero. No olvidemos que el mercado de valores es una especie de derivado del mercado de la deuda, y que, por lo tanto, debe manejarse con sumo cuidado. Si bien el “suicidio asistido” de la economía real a través de shocks de oferta negativos exacerba la inflación de los precios al consumidor, esta última brinda un alivio temporal a la megaburbuja de la deuda, posponiendo así el colapso.

La principal preocupación de la política monetaria en el pasado reciente ha sido la estabilización de la deuda, lo que reduce el riesgo de una crisis que destruiría la economía y nuestras sociedades con ella. La presión de una deuda cada vez mayor debe aliviarse periódicamente, y la inflación de precios ayuda. ¿Cómo? Eliminando presión de la burbuja del mercado de bonos, ya que la inflación reduce el valor real de la deuda. Por supuesto, el peligro es que la dinámica inflacionaria cobre vida propia (hiperinflación). Lo importante, sin embargo, es que nuestros amos están muy engañados: no tienen otra opción que deprimir la economía real mientras intentan extender la vida útil del todopoderoso pero peligrosamente volátil sector financiero. Lo que debe evitarse a toda costa es una crisis desencadenada por la deuda. En el retorcido entorno actual, cualquier crecimiento artificial de la burbuja de la deuda necesita cierto grado de alivio deflacionario, que hoy está garantizado mediante la guerra y el aumento del IPC. Esta lógica perversa se hace evidente si nos fijamos, por ejemplo, en la margin debt, que es capital prestado que se usa para invertir en el mercado de valores. Desde octubre de 2021, la margin debt ha bajado un 14,5% (4), mientras que el Nasdaq ha perdido un 17,6%. Por eso Ucrania es un daño colateral.

La triste verdad es que la “guerra de Putin” (como la “guerra contra el Covid”) retrasa el estallido de la “burbuja generalizada”, razón por la cual Ucrania es sacrificada en el altar de una masacre prolongada en nombre de la libertad y la democracia. El objetivo real no es ayudar a los ucranianos (ni, en realidad, destruir a Rusia), sino exorcizar la pesadilla recurrente del “Lehman Shock”, que si ocurriera hoy día nos hundiría en el caos, borrando la fina capa de opulencia monetaria que nos impide mirar al abismo. La conclusión es que la liquidez instantánea obtenida mediante un clic del ratón es el único objeto que importa a la industria financiera basada en la deuda. Y al desinflar las cuotas de la burbuja de la deuda mediante la erosión del poder adquisitivo y la reducción de la demanda, las élites financieras se prepararon sigilosamente para más programas de flexibilización cuantitativa para así inundar aún más el sistema con el efectivo que necesita. Pronto podrían anunciarse nuevos programas de expansión cuantitativa (QE), quizás con un nombre diferente, aunque podrían necesitar el impulso de un accidente controlado, lo suficientemente grave como para garantizar poder llevar a cabo una acción de impresión inmediata de dinero. En este sentido, no se debe ignorar el precedente de 2018. En aquel entonces, la pretensión de llevar a cabo un ajuste cuantitativo (reducción del balance de la Reserva Federal) solo duró un par de meses, antes de verse obligada a dar un giro de 180 grados. Y, cuando se volvió a intentar la apuesta en el verano de 2019, la crisis del mercado de repos de mediados de septiembre recordó a todos lo esencial que es la bazuca de liquidez de los bancos centrales.

La conclusión es que, si terminasen las inyecciones monetarias de los bancos centrales, un rápido aumento en las tasas de interés clave amenazaría con provocar un desplome del mercado, con incumplimientos de pagos en todo el mundo. Entonces, o todos juegan siguiendo el guion, o se cancela todo el espectáculo, y con él el sistema mismo. Hoy ya estamos viendo el efecto de la reciente subida de tipos de 0,5 de la Reserva Federal en el mercado inmobiliario estadounidense. Los aumentos de los tipos de interés han hecho subir las tasas hipotecarias, lo que contrae el mercado de la vivienda. Sin embargo, si el sentimiento de los compradores de viviendas se encuentra en mínimos históricos, el sentimiento de los constructores de viviendas sigue siendo relativamente alto, lo que confirma que ya no existe una correlación significativa entre las condiciones económicas reales y la especulación de los precios de los activos; ya que, en última instancia, es la Reserva Federal la que, al comprar títulos respaldados por hipotecas a mansalva, infla la burbuja inmobiliaria cuando la demanda está cayendo. Todo esto es lo que parece la superficie monetaria de la gestión de crisis extrema. Sin embargo, basta con rascar la superficie para encontramos con la causa fundamental de todos los juegos geopolíticos y propagandísticos que se están jugando: el derretimiento irremediable de la sustancia de valor del capital.

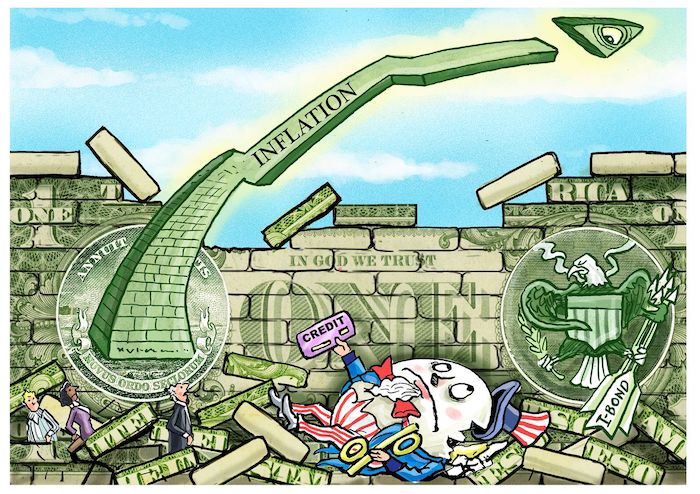

Ahora se le echa la culpa a Putin (5) de que el genio de la inflación escapase de la lámpara del Covid, incluyendo sus efectos “apocalípticos” sobre los pobres (6). Sin embargo, la inflación se origina en la creación de inmensas cantidades de “dinero sin valor” (es decir, dinero que no está “cubierto” por la acumulación real) que, al fluir hacia la economía real, inevitablemente devalúa el medio monetario mismo. Los precios de las materias primas ya no crecen de acuerdo con la ley del mercado de la oferta y la demanda. Más bien, cualquier aumento en la demanda se paga con dinero generado a partir de la nada económica. Si bien la devaluación de la moneda provocada por la floja política monetaria ahora se ve exacerbada por los impactos negativos en la oferta causados por el Covid y la guerra de Ucrania, en verdad es un fenómeno secular arraigado en la disolución del valor capitalista.

Es habitual que los imperios sufran una muerte lenta y dolorosa, ya que niegan la causa de su implosión. La caída del mundo capitalista liderado por Estados Unidos comenzó hace más de medio siglo y se ha retrasado solo por olas de falsa prosperidad alimentadas por la creación de dinero (deuda), que han beneficiado a una pequeña élite mientras cargan a las masas con colosales deudas y miseria. En los últimos 50 años, la deuda federal de los EEUU se ha multiplicado por 75, de 400.000 millones de dólares 30 billones de dólares (7), mientras que la deuda total de los EEUU, privada y pública), ha superado la marca de los 90 billones de dólares, multiplicándose por 53 (8). Como la mayoría de las monedas han estado vinculadas al dólar desde la Segunda Guerra Mundial, su devaluación también es inevitable. Durante más de medio siglo, EEUU ha estado destruyendo gradualmente su dólar hegemónico y las monedas relacionadas con el mientras ponía en marcha “operaciones militares” en el extranjero sin provocación. Cualquier ilusión temporal de prosperidad se compraba con la guerra, la deuda y la impresión de dinero falso.

El tipo actual de devaluación inflacionaria surgió por primera vez como un fenómeno cualitativamente nuevo en el siglo XX. Desde el comienzo de la industrialización, el carácter sustancial de las monedas había sido salvaguardado por su vinculación con metales preciosos, que eventualmente tomó la forma del patrón oro y los sistemas de bancos centrales basados en él. El fin del patrón oro (15 de agosto de 1971) marcó el inicio del modelo económico ultrafinanciarizado que, medio siglo después, nos acerca cada vez más a la redde rationem (la presentación de cuentas en el juicio final, AyR), en el contexto de una colosal expansión del crédito.

La crisis global del capital se presenta ahora bajo la forma de un nuevo episodio de estanflación (economía estancada con inflación creciente), que evoca recuerdos de la década de 1970. Los cuellos de botella actuales en el suministro y la explosión de los precios de las materias primas y la energía recuerdan el shock del precio del petróleo de 1973, cuando la OPEP redujo su producción en respuesta a la Guerra de Yom Kippur. Estos factores externos comparativos, sin embargo, deben estar vinculados a una causa interna común, que tiene que ver con que el capitalismo llegue al final de su potencial expansivo interno. La estanflación de la década de 1970 marcó el final del auge de la posguerra, que coincidió con la Tercera Revolución Industrial y una violenta caída de la tasa de ganancia provocada por el avance exponencial en la automatización tecnológica de la producción. El keynesianismo de la época fracasó porque reaccionó a la contracción económica de la manera típica, es decir, con programas de estímulo que solo consiguieron impulsar aún más la inflación. En consecuencia, el capitalismo entró en un nuevo ciclo inflacionario. El neoliberalismo proporcionó una salida a este callejón sin salida. Aplastó a los sindicatos en la década de 1980, junto con la correlación precio-salario y la ilusión socialdemócrata de que el sistema capitalista podría sostenerse simplemente a través de una política de redistribución de la riqueza, como si la riqueza capitalista fuera eterna y no una categoría histórica, limitada por la dialéctica del capital-dinero invertido en trabajo productivo de valor.

A principios de la década de 1980, la inflación se combatió mediante el “Volker Shock”, es decir, elevando las tasas de interés (el costo del dinero) más allá o cerca de la tasa de inflación. Esto desencadenó una recesión en el centro capitalista y llevó a la periferia del Imperio (especialmente a América Latina) a una grave crisis de deuda. Pero salvó al capitalismo del colapso sistémico. Al mismo tiempo, los mercados financieros estadounidenses se expandieron rápidamente hasta convertirse en dominantes, mientras que la producción de bienes en el cinturón oxidado estadounidense disminuyó. Estados Unidos pasó de ser el “taller del mundo” al “centro financiero del mundo”, una transformación facilitada por el dólar estadounidense, que actúa como moneda de reserva mundial. Ya en la década de 1970, entonces, el capitalismo había comenzado a hundirse bajo el peso de su contradicción interna. Marx lo llamó la “contradicción en movimiento”, con lo cual quiso decir que el trabajo asalariado es tanto la sustancia del capital como lo que debe reducirse en la guerra de competencia entre empresas individuales. Esta contradicción, que está en el centro del anónimo impulso del capitalismo por obtener ganancias, se volvió abiertamente autodestructiva en la década de 1980, cuando la creación de deuda y la simulación del crecimiento se volvieron endémicas para compensar la disminución de la producción de valor.

Desde la década de 1980, la deuda mundial ha aumentado mucho más rápido que la producción económica mundial. La deuda global debe contextualizarse: alimenta la ilusión fundamental de que la especulación financiera anticipa la valorización futura del capital, que sin embargo debe trasladarse cada vez más lejos en el futuro, ya que no se corresponde con la valorización correspondiente en la economía real. El capitalismo financiero actual es la máxima profecía autocumplida, un mecanismo basado en la creación de cantidades cada vez mayores de dinero insustancial para compensar la rápida desaparición de la plusvalía. Si Estados Unidos disfrutó de un período de relativo crecimiento en la década de 1990, a pesar de los bajos salarios y el aumento de la productividad, fue porque el consumo se sustentaba cada vez más en el crédito.

Si bien la globalización proporcionó una vía de escape para el exhausto modo de producción fordista, al mismo tiempo se ató a las pirámides cada vez más grandes de la deuda y los excesos especulativos, haciendo que el sistema fuera cada vez más inestable. No sorprende que la década de 1990 terminara con la formación de la primera burbuja global antes mencionada (la burbuja de Internet o puntocom). A esto le siguió el crack financiero de 2008, cuya respuesta fue la puesta en marcha de programas de expansión cuantitativa, es decir, más de lo mismo: expansión monetaria a través de la compra de valores y otros activos por parte del Banco Central. Luego, la contradicción capitalista reapareció en la forma de la crisis de la deuda soberana europea (2009-12) y como una trampa de liquidez potencialmente devastadora en el otoño de 2019 (crisis del mercado de repos de EEUU), que inauguró oficialmente la era del “capitalismo de emergencia”. La pandemia se usó como una excusa global para la impresión y el préstamo de dinero a niveles sin precedentes: bajo el Covid, la Reserva federal imprimió en un año más dinero fiduciario (dinero cuyo valor es establecido por el Estado) que en todos los programas combinados de expansión cuantitativa desde 2008.

En los últimos tiempos, también hemos sido tratados con una adaptación neoliberal del modelo keynesiano de gestión de crisis mediante de la puesta en marcha de tasas de interés extremadamente bajas, lo contrario de lo que se hizo en la década de 1970. Durante los últimos 40 años, después de cada turbulencia, las tasas de interés se redujeron aún más para permitir que la liquidez fresca inundara los mercados financieros. Sin embargo, desde 2008 incluso las tasas de interés cero ya no eran suficientes, razón por la cual los Bancos Centrales se han sacado la expansión cuantitativa de su sombrero de mago, convirtiéndose literalmente en los basureros de los mercados financieros. Dejando de lado cualquier precaución, han inundado la economía con dinero falso utilizando papel basura como garantía, sin siquiera molestarse en pasar por el sistema bancario. La caída cuesta abajo de la avalancha devaluatoria puesta en marcha en otoño de 2008 es ahora imparable. Pero, de alguna manera, el mundo sigue creyendo que los Bancos Centrales pueden resolver la crisis de la deuda imprimiendo más dinero.

El último intento de las economías occidentales de salvar su sistema roto ahora está fracasando miserablemente, ya que estas economías continúan su decadencia, en una mezcla de degradación de la moneda, déficit y las burbujas de activos más grandes de la historia. La elección que se nos presenta es la misma que hemos visto a lo largo de la historia de las sociedades industriales avanzadas: inflación o deflación. O el dinero se devalúa como equivalente general (inflación), o el proceso de devaluación afecta directamente al capital, y la producción (fábricas y trabajadores) se vuelve repentinamente superflua. Sin embargo, a diferencia del pasado, tanto la inflación como la deflación hoy en día significan la degradación del dinero fiduciario con el añadido del colapso sistémico.

Como se discutió anteriormente, la preferencia actual de los tecnócratas no es luchar contra la inflación, sino usarla para inflar partes de la deuda a través de tasas de interés reales negativas. Esto equivale a una transferencia de riqueza de las clases media y baja a los administradores de la “burbuja generalizada”, ya que el poder adquisitivo de Main Street (la economía real o productiva) se ve golpeado mientras que parte de la deuda de Wall Street se desinfla. Sin embargo, a pesar de esta estratagema cínica, los bancos centrales continúan bebiendo y conduciendo hacia el precipicio. Cualquiera que sea el movimiento que hagan, pierden. Si aumentan las tasas de interés significativamente y logran reducir su balance general (Ajuste Cuantitativo), la burbuja de la deuda explotará, con consecuencias catastróficas, una posibilidad anticipada (9) por el aumento del de índice Credit Default Swaps (CDS), es decir, contratos de seguros frente al incumplimiento de los pagos de la deuda. Sin embargo, si recurren nuevamente a la flexibilización cuantitativa, la inflación se disparará a un ritmo aún más rápido. La elección es entre una crisis de deuda deflacionaria y una estanflación. Ambos son peores. Estabilizar este escenario es virtualmente imposible.

Con toda probabilidad, seguirá retrasándose la crisis de la deuda y del mercado de valores. El gran final, un colapso de dimensiones bíblicas más allá de nuestra imaginación más salvaje, provocado por la explosión de la hiperburbuja del mercado de deuda, se está posponiendo actualmente debido a los golpes inflacionarios de la economía real. Esto significa que el “índice de miseria” (combinación de inflación y tasa de desempleo) crecerá aún más. Los bancos centrales pueden domar la inflación solo con palabras: saben que cualquier endurecimiento de la política monetaria es rehén de la necesidad opuesta de continuar monetizando la deuda pública y privada, lo que significa crear dinero de la nada. En cierto sentido, entonces, estamos retrocediendo a la prehistoria del capitalismo, lidiando una vez más con el problema del “dinero sin valor”. Casi hemos cerrado el círculo. Sin embargo, la degradación del medio monetario se presenta hoy como una catástrofe de la “sociedad del trabajo”, el sistema de trabajo abstracto mediado por el mercado. La violencia biopolítica y geopolítica actual (virus, guerra y otras emergencias globales por venir) es un momento integral de esta trayectoria autodestructiva; un intento deliberado de gestionar la implosión por medios autoritarios. Solo tenemos una elección real: o comenzamos a emanciparnos de las formas de mercancía, valor y dinero, y por lo tanto de la forma de capital como tal, o seremos arrastrados a una nueva era oscura de violencia y regresión.

NOTAS

(1) CNBC (23.05.2022): IMF says global economy faces ‘confluence of calamities’ in biggest test since World War II.

(2) Fabio Vighi (The Philosophical Salon, 04.03.2022): From Covid-19 to Putin-22: Who Needs Friends with Enemies like these?. Traducción: Del Covid-19 a Putin-22.

(3) Robert Kurz, Schwarzbuch Kapitalismus. Ein Abgesang auf die Marktwirtschaft (Fráncfort: Eichborn), 2000.

(4) Wolf Richter (Wolf Street, 18.04.2022): Margin Debt Drops Further amid Imploded Highfliers & Broad Stock Market Sell-Off: Not a Good Sign for Stocks.

(5) Disclose TV @disclosetv (twitter, 11.04.2022): NOW - White House warns of “extraordinarily elevated” inflation data.

(6) The Guardian (16.05.2022): ‘Apocalyptic’ food prices will be disastrous for world’s poor, says Bank governor.

(7) FRED (27.05.2022): Federal Debt: Total Public Debt.

(8) US Debt Clock.org.

(9) Reuters (03.05.2022): Wall Street sees greater risk of default by major banks.

Este texto es parte del número 60 de la revista Desde el Confinamiento, ¿Crisis económica o voladura controlada?, que puede descargarse gratuitamente aquí. Una introducción puede leerse aquí.